Es fácil, primero debes entender qué tipo de vivienda estás comprando y para esto vamos a clasificar las viviendas en 2 grupos:

· VIVIENDA VIS: Son aquellas viviendas ubicadas dentro del territorio nacional, cuyos valores van desde los 70 SMMLV ($67.590.831) hasta los 135 SMMLV ($118.503.405)

· VIVIENDA NO VIS: Son viviendas ubicadas dentro del territorio nacional y que están por encima de los 135 SMMLV ($118.503.405) y que no superen los 500 SMMLV ($414.058.000)

Teniendo claro esto, queremos contarte que el Gobierno, en aras de contribuir a la recuperación y estabilización económica, ha lanzado un nuevo paquete de subsidios para incentivar la compra de vivienda, ya no solo en VIS, sino también en vivienda NO VIS. Esto sin duda brindará una ayuda importante a todas las familias que quieren cumplir su sueño de tener casa propia.

¿Cómo funcionan estos nuevos subsidios?

Veamos los siguientes ejemplos:

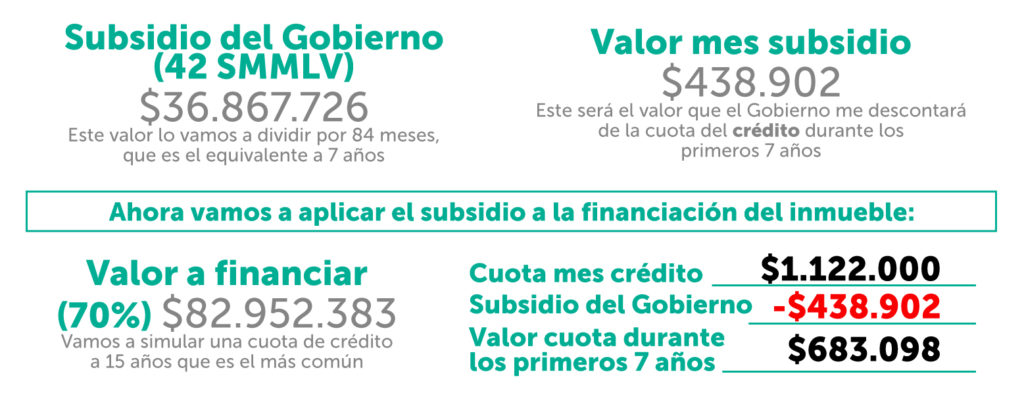

Subsidios para vivienda VIS

Supongamos que estás comprando una vivienda en el tope del VIS, o sea 135 SMMLV ($118.503.405), y tienes una forma de pago típica: 30% ($35.551.022) del valor lo pagas en cuotas mensuales a convenir con la empresa promotora del proyecto y el 70% ($82.952.383) lo tomarás con un crédito hipotecario con una entidad bancaria al final y previo a la entrega de tu apartamento. Hay que tener presente que estos subsidios aplican únicamente al valor del crédito, ahora bien, el subsidio del Gobierno te brindará un alivio económico a la cuota mensual de tu crédito durante los primeros 7 años de duración de tu crédito. Este subsidio equivale a 42 SMMLV y estos serán divididos en cuotas mensuales que se aplicarán a la cuota mensual pactada con el banco. Para entenderlo un poco mejor, vamos a calcular primero el valor del subsidio:

Valores de referencia tomados en SMMLV del año 2020.

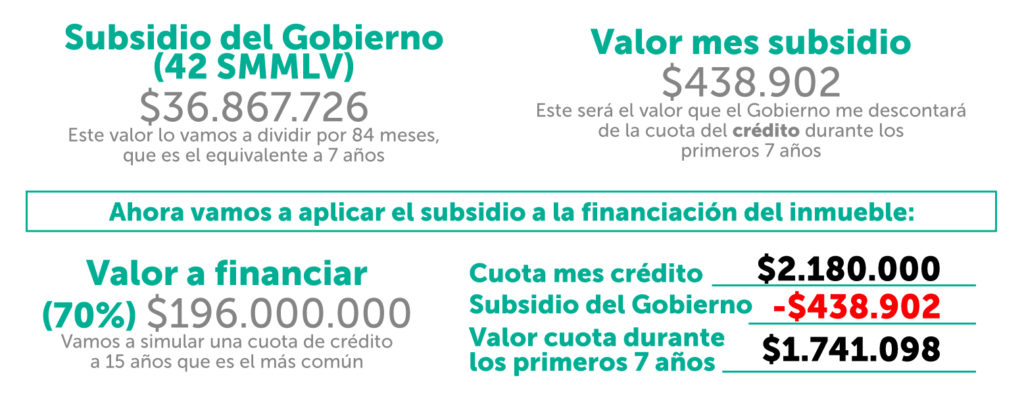

Subsidio para vivienda NO VIS

Vamos a hacer el mismo ejercicio, pero con una vivienda un poco más costosa.

Supongamos que estás comprando una vivienda de $280.000.000: 30% ($84.000.000) del valor lo pagas en cuotas mensuales a convenir con la empresa promotora del proyecto y el 70% ($196.000.000) lo tomarás con un crédito hipotecario con una entidad bancaria al final y previo a la entrega de tu apartamento.

El subsidio para este tipo de vivienda es exactamente el mismo (42 SMMLV) y aplica en cuotas mensuales del crédito durante los primeros 7 años de duración de tu financiación. Calculemos primero el valor del subsidio:

Valores de referencia tomados en SMMLV del año 2020.

Quiere decir que en los primeros 7 años de mi crédito me estoy ahorrando aproximadamente el 20% del valor de la cuota mensual, una ayuda proporcional al valor de mi vivienda.

Esta fórmula que acabamos de ver aplica para las viviendas que estén dentro de los rangos establecidos para VIS y NO VIS.

Los valores finales podrán variar dependiendo de tu cuota mensual de crédito, y la cuota del subsidio recuerda que estará ligada a los SMMLV vigentes en el año del desembolso de tu crédito.

Por último, recuerda que estos subsidios no los garantiza el banco ni la entidad promotora, la aplicación de este subsidio dependerá de la disponibilidad de los mismos al momento del desembolso de tu crédito.